Etape 2 : choisir son courtier

Une fois l'assureur sélectionné à privilégier, vous devez choisir l'un des courtiers qui commercialise son ou ses assurances vie. Tous sont répertoriés dans le tableau ci-dessous. Plusieurs critères peuvent guider votre choix : le courtier est indépendant ou adossé à une grosse banque, susceptible de vous offrir d'autres services ; la qualité de l'accompagnement et du conseil proposé pour gérer votre assurance vie ; l'offre de placement sur des supports financiers plus risqués que le fonds en euros ; les frais divers prélevés chaque année.

Comment choisir son courtier sur internet ?

L'un des atouts majeurs des assurances vie en ligne est qu'elles sont sans frais sur versements,contrairement aux contrats vendus par les banques, assureurs, mutuelles ou associations d'épargnants qui prélèvent entre 3% et 5 %. Lorsque vous versez 100 €, ils sont intégralement placés pour être immédiatement productifs d'intérêts.

Derrière chaque distributeur se trouve un assureur, qui reçoit les fonds et les garantit. Seule une poignée est présente sur les assurances vie en ligne.

Notre conseil: si vous êtes déjà titulaire d'une assurance vie, choisissez un contrat en ligne garanti par un autre assureur, pour ne pas mettre tous vos oeufs dans le même panier !

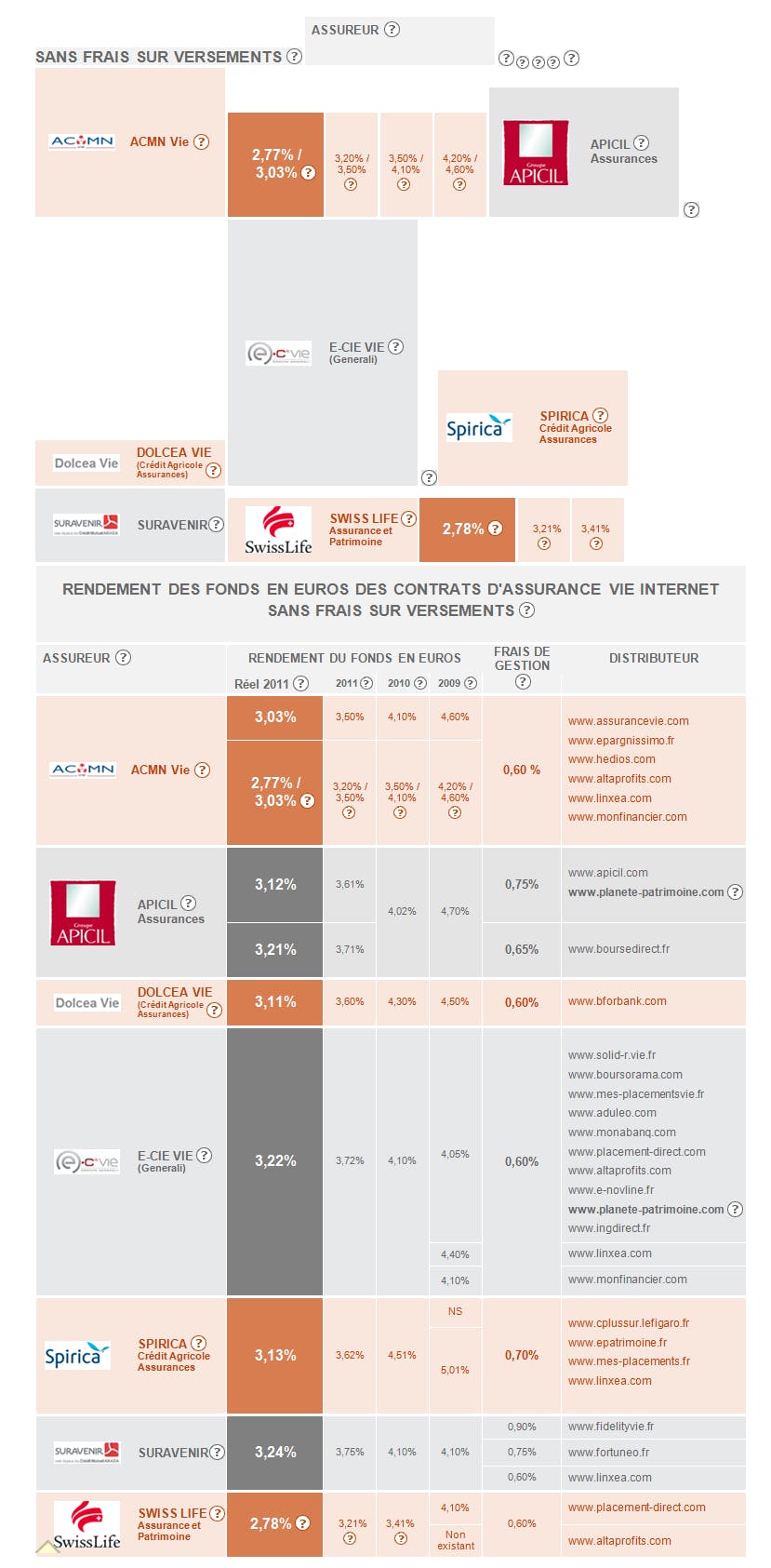

Nous avons choisi de communiquer le rendement réel du fonds en euros, c'est-à-dire net des frais de gestion et des prélèvements sociaux.

Rendement habituellement communiqué par les courtiers en ligne (net des frais de gestion, brut des prélèvements sociaux)

Rendement habituellement communiqué par les courtiers en ligne (net des frais de gestion, brut des prélèvements sociaux)

Rendement habituellement communiqué par les courtiers en ligne (net des frais de gestion, brut des prélèvements sociaux)

Frais annuels sur le fonds en euros

Filiale du Crédit Mutel Nord Europe, elle dispose de deux fonds en euros: Sélection Rendement et Opportunités (fonds spécifique aux contrats en ligne). Le premier est moins performant que les autres contrats en ligne, le second dans la moyenne.

Deux fonds en euros : Sélection rendement / Internet Opportunités

Deux fonds en euros : Sélection rendement / Internet Opportunités

Deux fonds en euros : Sélection rendement / Internet Opportunités

Deux fonds en euros : Sélection rendement / Internet Opportunités

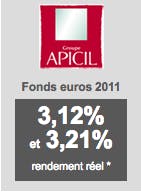

Filiale d'un groupe de protection sociale de Rhône-Alptes, son fonds en euros a été parmi les plus performants ces dernières années.

Conseil en gestion de patrimoine, Planète Patrimoine propose deux contrats en ligne... une solution intéressante pour qui cherche à la fois à souscrire un contrat performant et à profiter de l'accompagnement d'un professionnel du conseil.

N'hésitez pas à contacter ses experts patrimoniaux au 0 811 09 43 02 (coût d'un appel local) pour bénéficier de conseils adaptés à votre situation, dans le cadre de la souscription d'un de leurs contrats

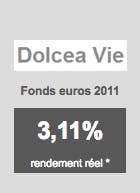

Filiale du Crédit Agricole, son fonds en euros, récent, dégage de bons résultats.

Filiale de Generali France (l'un des plus grands assureurs mondiaux), elle est entièrement vouée aux contrats en ligne. Son fonds en euros dégage de très bons résultats.

Conseil en gestion de patrimoine, Planète Patrimoine propose deux contrats en ligne... une solution intéressante pour qui cherche à la fois à souscrire un contrat performant et à profiter de l'accompagnement d'un professionnel du conseil.

N'hésitez pas à contacter ses experts patrimoniaux au 0 811 09 43 02 (coût d'un appel local) pour bénéficier de conseils adaptés à votre situation, dans le cadre de la souscription d'un de leurs contrats

Filiale du Crédit Agricole, son fonds en euros a connu d'excellentes performances au départ, et affiche désormais un taux moins brillant, mais toujours performant.

Filiale du Crédit Mutuel de Bretagne Arkea, son fonds en euros surperforme en raison du non prélèvement des frais de gestion.

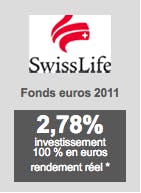

Filiale française du géant suisse, son fonds en euros est le moins rentable, sauf pour ceux qui investissent une part importante de leurs avoirs sur des supports non garantis en unités de compte.

Le rendement des fonds en euros décroit régulièrement depuis 20 ans. Même s'il est largement supérieur sur les contrats en ligne que sur les autres assurances vie, il a perdu entre 0,5% et 1% entre 2009 et 2011.

Pour 2011, il se situe en moyenne à 3,10% nets des frais de gestion et bruts des prélèvements sociaux.

Rendement supérieur si une partie de votre épargne est investie sur des fonds non garantis

Rendement supérieur si une partie de votre épargne est investie sur des fonds non garantis